Anzeige

31

Illustration: Dresdner Factoring AG

renstruktur, der Branche sowie dem

Zahlungsziel der Kunden abhängig ist.

Sie bewegt sich im Skontobereich und

verursacht somit in der Regel keine zu-

sätzlichen Kosten. Für die vorfinanzier-

te Rechnungssumme erfolgt eine tag-

genaue Zinsabrechnung. Der Zinssatz

für die Bereitstellung liegt bei marktüb-

lichen Konditionen für Kontokorrent-

kredite. Durch die aktuelle Niedrig-

zinsphase ist ein günstiger Einstieg ins

Factoring möglich. Nicht zuletzt durch

seine Kosteneffizienz verzeichnete

Factoring in den vergangenen Jahren in

Deutschland einen starken Zuwachs. Je

nach Unternehmenssituation können

die erzielten Kosteneinsparungen deut-

lich über den Factoringkosten liegen.

Fazit: Im Zuge der Ausweitung des

Finanzierungsmix durch Factoring pro-

fitieren Unternehmen nicht nur von

schneller Liquidität und Sicherheit, son-

dern gleichzeitig von steigender Unab-

hängigkeit und Flexibilität bei ihren

Finanzierungsvorhaben.

Passgenaue Finanzierungslösungen

für Ihren individuellen Bedarf:

Mit dem speziell auf den Mittelstand ausgerichte-

ten Leistungsportfolio gehört die Dresdner Fac-

toring AG seit 1999 zu den bundesweit führenden

Factoringanbietern für mittelständische Unterneh-

men. Das Geschäftsmodell ist geprägt von der

Nähe zum Kunden und maßgeschneiderten Finan-

zierungslösungen, die sich optimal in die Gesamt-

finanzierung kleiner und mittelständischer Unter-

nehmen einfügen. Als bankenunabhängiges Fi-

nanzdienstleistungsinstitut besitzt die Dresdner

Factoring AG langjährige Erfahrungen in allen

Branchen des deutschen Mittelstands. Dadurch ist

es dem Unternehmen möglich, Factoring auch für

junge Unternehmen und Neugründungen anzubie-

ten. Damit unterscheidet sich die Dresdner Facto-

ring AG von zahlreichen Wettbewerbern, die diese

Art der Finanzierung oftmals lediglich für Unter-

nehmen anbieten, die sich bereits seit zwei bis

drei Jahren erfolgreich am Markt etabliert haben.

.

Dresdner Factoring AG

.

toring äußerst flexibel, weil sie sich op-

timal den Umsätzen anpasst und sich

somit ideal als Wachstumsfinanzierung

eignet. Beim Factoring verkauft der

Unternehmer seine Rechnungen an den

Factor und profitiert somit von unmit-

telbarer Liquidität direkt nach Rech-

nungslegung. Auch lange Zahlungsziele

haben damit keine negativen Auswir-

kungen auf die eigene Liquidität. Vor al-

lem mittelständische Unternehmen ha-

ben deutliche Reserven, wenn es um

den rechtzeitigen Versand von Rech-

nungen oder Mahnungen geht. In

Abstimmung mit dem Unternehmen

übernimmt der Factor das Forderungs-

management und Mahnwesen, wodurch

sich die Liquidität verbessert und der

Factoringkunde Zeit und Kosten spart,

um sich intensiv um sein eigentliches

Kerngeschäft zu kümmern. Zusätzlich

besteht für die verkauften Forderungen

ein hundertprozentiger Schutz vor For-

derungsausfall. Das Ausfallrisiko trägt

der Factor.

Voraussetzungen für die

Forderungsfinanzierung

mit Factoring

Voraussetzung eines Vertragsabschlus-

ses mit einem Factor ist eine von die-

sem durchgeführte Bonitätsprüfung,

welche sich allerdings von der Kre-

ditprüfung einer Bank deutlich unter-

scheidet. Im Gegensatz zur Bank, die

primär die Kreditwürdigkeit des Kredit-

nehmers prüft, liegt der Fokus des

Factors wesentlich auf der Prüfung des

anzukaufenden Forderungsbestandes,

d. h. vor allem auf der Bonität der For-

derungsschuldner (Debitoren) und der

Verität der Forderungen. Die Steuerung

des Ankaufvolumens erfolgt über die

Einräumung eines Finanzierungslimits

(Factoringrahmen), das umsatzkonform

mitwachsen kann. Zusätzlich muss der

Unternehmer ein tragfähiges Geschäfts-

konzept sowie einen stichhaltigen Busi-

nessplan vorweisen und die Gesamtfinanzierung des

Unternehmens muss stehen.

Was kostet Factoring?

Die Factoringkunden zahlen eine Factoringgebühr, de-

ren Höhe individuell festgelegt wird und vom Jah-

resumsatz, der Anzahl der Rechnungen, der Debito-

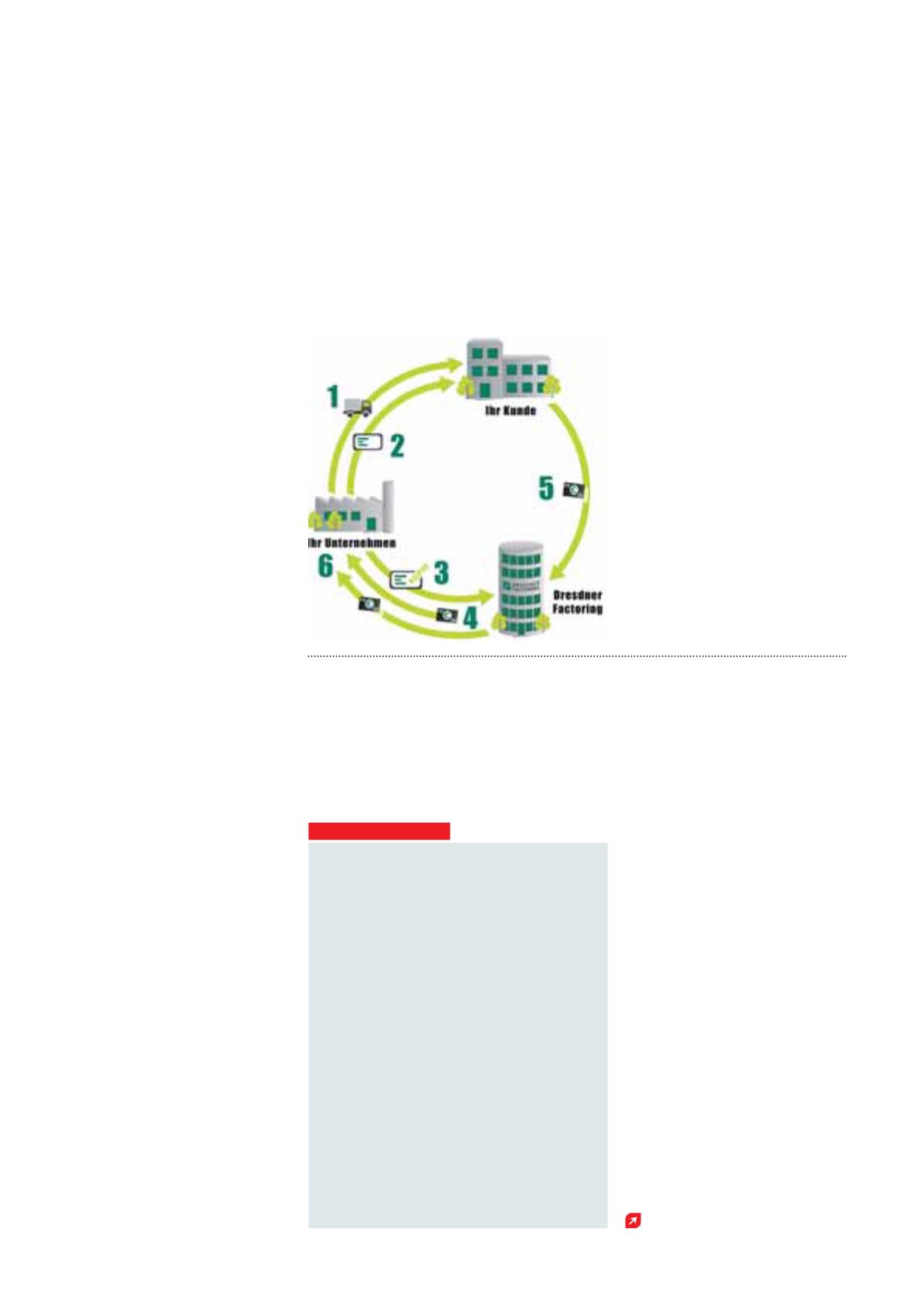

1. Die Waren werden geliefert / die

Dienstleistungen erbracht.

2. Die erbrachten Leistungen werden

direkt an den Kunden fakturiert ...

3. … und eine Kopie der Rechnung

an den Factor geschickt.

4. Der Factor zahlt einen Vorschuss

der Rechnung (bis 90 Prozent der

Bruttorechnungssumme).

5. Die Rechnung begleicht der

Kunde direkt beim Factor.

6. Nach Bezahlung wird der restliche

Rechnungsbetrag (Bruttorech-

nungssumme abzüglich der Be-

vorschussung) vom Factor an den

Factoringkunden überwiesen.

Erfolgreich finanzieren mit Factoring: So funktioniert‘s …